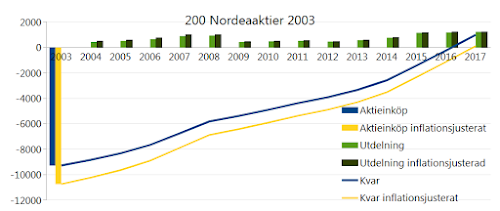

Inköpet har till slut betalat sig själv (Nordea)

2003 köpte jag 200 aktier i Nordea för 9 279 kronor. Nu, efter 14 år, så har de 200 aktierna gett mig 10 286 kronor i utdelning så alla pengar är tillbaka, trots att jag fortfarande äger aktierna. Vad som än händer med aktiekursen nu så kan jag inte kalla det inköpet dåligt. Inflationsjusterar man så blir det lite annorlunda, eftersom tiotusen kronor då var mer värdefulla än tiotusen kronor är nu. Då blir priset på aktierna 10 748 moderna pengar, medan utdelningarna tillsammans är värda 10 854 moderna pengar. Så plus där också. Jag hoppas att de övriga hundra inköpen av olika aktier över åren kan bli lika bra, men 13 år är nog antagligen en rimlig tid att vänta.