Det lönade sig att byta från dyra fonder

Jag gjorde tre fondbyten:

Nordea North America Fund till SPP Aktiefond USA

Nordea Far East till Swedbank Robur Access Asien

Nordea Global Dividend (hade varit en IT-fond) till Länsförsäkringar Global Index

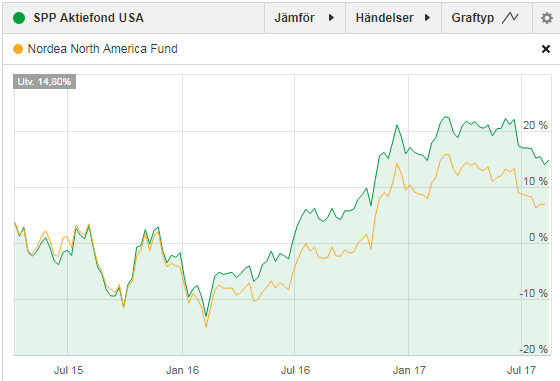

USA

Nordea North America Fund - avgift 1,0%SPP Aktiefond USA - avgift 0,2%

8% bättre på två år av att byta fond, där 2% kan förklaras av avgiften. Eftersom det här är ett av mina största innehav så har det betytt en hel del i kronor och ören så det var helt klart ett bra beslut. Jag vet inte vad skillnaden utöver avgiften beror på. Kanske är index bättre än Nordeas förvaltare. Kanske det varit bra att undvika oetiska bolag som SPP gör.

Asien

Nordea Far East - avgift 1,6%Swedbank Robur Access Asien - avgift 0,2%

5% sämre på två år av att byta fond, fast det är 3% lägre avgift. På de här två åren kan den dyra fondens avgift motiveras, men jag ser det som ett undantag snarare än en regel.

Globalt

Nordea Global Dividend - avgift 1,5%Länsförsäkringar Global Indexnära - avgift 0,2%

10% bättre på två år av att byta fond, där 3% kan förklaras av avgiften och andra förklaringar behövs för resten.

Grattis till att du bytt bort dina dyra fonder. En aktivt förvaltad fond som inte klår index är nog inget bankerna är så stolta över. Men så länge den säljer så...

SvaraRaderaJa, de gör nog fortfarande det. Även om bankerna anpassat sig till lägre avgifter så är de fortfarande dyra och många är inte motiverade att lägga timmar och dagar på att lista ut vad som är marknadsföring och vad som är allmän information.

RaderaBra val där Daniel. Att betala dyrt för aktiva fonder på lång sikt är inget jag tror på. Visst finns det en och annan fondförvaltare som är riktigt duktig men de flesta under presterar billiga indexfonder. Skrev för ett tag sedan om avgifternas betydelse för den långsiktiga avkastningen. Fler hade nog bytt till lågprisfonder om de förstod skillnaden efter många år.

SvaraRaderahttp://slimis20.blogspot.se/2017/04/avgifternas-betydelse-vid.html

Fortsatt lycka till med dina fonder.

Mvh Slimis

Allt man behöver är en förmåga att se in i framtiden så att man kan fånga de små skickliga förvaltarna innan de blir för stora för att skilja sig från index. Hur svårt kan det vara?

Radera