Nya utdelningar för NCC och Bonava

NCC

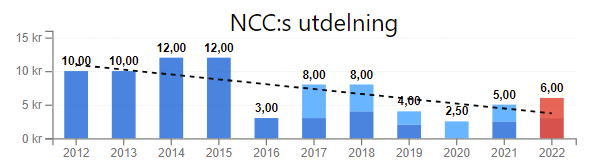

2021 var ett bättre år för NCC och VD:n låter nöjd. Rörelsemarginalen har slutligen rört sig bort från noll och är nu 3%. Tre procent är inte mycket alls vilket betyder att marginalerna fortfarande är små men det är i alla fall en marginal.

Jag hade trott på lite högre utdelning men 6 kronor är ok. Det här är ett av mina större innehav så det spelar stor roll för den totala mängden utdelningar. Nu blir det mer än förra året, men mindre än jag hade planerat.

Bonava

Det är en fördröjning på ett år i Bonavas resultat då det tar i runda slängar ett år att bygga ett hus eller lägenhet. Det betyder att för Bonava så är resultat som rapporteras nu i högsta grad beroende på läget mitt i pandemin. Totalt så var omsättningen förra året 9% lägre än året innan, men vinsten 2% högre.

Tyskland är den stora motorn för vinst och marginaler, medan marginalerna i St. Petersburg är betydligt lägre. En bostad i Tyskland säljs för 4,4 miljoner, i Sverige för 3,3 miljoner, i Ryssland för 1,1 miljoner. Antagligen finns det standardskillnader i bostäderna men det är en väldigt stor prisskillnad. Ryssland är naturligtvis också en stor risk. Om Putin skulle starta något så kan Rysslandsdelen av Bonava kollapsa (och det är inte det värsta som kan hända så vi håller alla tummarna att Putin bara spelar teater).

Fördröjningen från byggstart till resultat på ett år betyder också att när de rapporterar 15% färre byggstarter än förväntat så kommer ett kvartal om ett år kommer ha 15% lägre omsättning än förväntat. Enligt VD så är byggstarterna bara lite lätt försenade på grund av Omikron och att "omständigheterna inte var rätt" för att börja.

Företaget föreslår en utdelning på 3,50 kronor per aktie, att jämföra med de 5,25 (3,25 ordinarie + 2 extra) de delade ut förra året.

Slår vi ihop utdelningarna för NCC och Bonava, som brukade vara samma företag, så är det fortfarande mindre än för tio år sedan (10 då, 9,50 nu, -5%), och kompenserar man för inflation så är det ännu sämre (11,20 då, 9,50 nu, -15%).

Optimisten i mig tycker dock att det ser ut att ha bottnat och att det härifrån borde bli bättre.

Kommentarer

Skicka en kommentar

Berätta vad du vet, tror och tycker om de ämnen jag berör!